2021年12月20日,经合组织(OECD)公布了国际税收双支柱改革方案的《支柱二立法模板》(Pillar Two model rules),以协助实施具有里程碑意义的国际税收制度改革,该改革将确保从2023年起,跨国企业(MNEs)将适用15%的最低税率。

OECD/G20反税基侵蚀包容性框架此前计划于2021年11月前完成该国内立法模板的工作,今天正式公布了该模板的具体内容,该模板的公布意味着支柱二方案的关键技术细节已基本落定。

华政税务是近年来持续跟踪研究OECD/G20国际税改,是中国大陆内地唯一两次直接参与G20/OECD国际税收双支柱改革草案全球意见咨询的税务专业服务机构。

本文为您介绍支柱二立法模板的主要内容、华政税务参与和协助中资跨国企业集团等相关利益者参与国际税改意见咨询以及协助应对的情况,并为中资跨国企业应对双支柱改革提出了四点工作建议。

支柱二立法模板概要

1.支柱二立法模板的作用

支柱二立法模板为各国政府提供了一个精确的模板,以推行应对经济数字化和全球化带来的税务挑战的双支柱解决方案(the two-pillar solution)。解决方案内容请见本公众号文章《中英文对照:关于应对经济数字化税收挑战双支柱方案的声明》。该解决方案目前已获得OECD/G20反税基侵蚀包容性框架下137个国家和司法管辖区的同意声明。

这些规定定义了支柱二下的“全球反税基侵蚀”(Global Anti-Base Erosion,简称GloBE)规则的范围和机制,该规则将引入15%的全球最低公司税率。最低税率将适用于收入超过7.5亿欧元的跨国企业,估计每年可产生约1,500亿美元的额外全球税收。

全球反税基侵蚀(GloBE)规则规定了一种协调性税收制度,旨在确保大型跨国企业集团就其经营所在每个辖区的收入缴纳这一最低税额。这些规则创造了一种税收,即只要基于辖区确定的实际税率低于15%最低税率,就可以对任何辖区利润适用征收“补充税(top-up tax)”。

2.支柱二立法模板的主要内容

支柱二立法模板将协助各国于2022年将全球反税基侵蚀(GloBE)规则纳入国内立法。模板提供了一套相互关联的规则协调体系,其中包括:

• 界定适用全球最低税的跨国企业;

• 设定基于辖区计算跨国企业实际税率的机制,以及根据该规则确定应缴的补充税(top-up tax);

• 根据商定的规则顺序,对跨国企业集团的成员征收补充税(top-up tax)。

支柱二立法模板也涉及集团成员的收购和处置问题,并且包括处理特定持股结构和税收中性制度的具体规则。

最后,这些规则还涉及包括信息申报要求在内的征管方面内容,并为适用全球最低税的跨国企业规定了过渡性规则。

立法模板的具体内容结构

支柱二立法模板的具体内容结构包括:

1范围Scope

条款1.1反税基侵蚀规则Scope of GloBE Rules

条款1.2跨国企业集团与集团MNE Group and Group

条款1.3成员实体Constituent Entity

条款1.4最终控股母公司Ultimate Parent Entity

条款1.5排除的实体Excluded Entity

2征税规定Charging Provisions

条款2.1收入纳入规则的应用Application of the IIR

条款2.2收入纳入规则下的补充税分配Allocation of Top-Up Tax under the IIR

条款2.3收入纳入规则抵消机制IIR Offset Mechanism

条款2.4低税支付原则的应用Application of the UTPR

条款2.5低税支付原则补充税税额UTPR Top-up Tax Amount

条款2.6低税支付原则下补充税的分配Allocation of Top-Up Tax for the UTPR

3反税基侵蚀规则中损益的计算Computation of GloBE Income or Loss

条款3.1财务会计Financial Accounts

条款3.2反税基侵蚀损益确定的调整Adjustments to determine GloBE Income or Loss

条款3.3国际航运收入的排除International Shipping Income exclusion

条款3.4主要实体与常设机构之间的损益分配Allocation of Income or Loss between a Main Entity and a Permanent Establishment

条款3.5从穿透实体取得损益的分配Allocation of Income or Loss from a Flow-through Entity

4有效税额调整的计算Computation of Adjusted Covered Taxes

条款4.1经调整的有效税额Adjusted Covered Taxes

条款4.2有效税额的定义Definition of Covered Taxes 23

条款4.3有效税额从一个成员实体到另一成员实体的分配Allocation of Covered Taxes from one Constituent Entity to another Constituent Entity

条款4.4处理暂时性差异的机制Mechanism to address temporary differences

条款4.5反税基侵蚀损失的选用The GloBE Loss Election

条款4.6申报后调整与税率变化Post-filing Adjustments and Tax Rate Changes

5有效税率与补足税的计算Computation of Effective Tax Rate and Top-up Tax

条款5.1有效税率的确定Determination of Effective Tax Rate

条款5.2补足税Top-up Tax

条款5.3基于实质的收入排除Substance-based Income Exclusion

条款5.4额外的当前补足税Additional Current Top-up Tax

条款5.5最低限度排除De minimis exclusion

条款5.6少数股权组成实体Minority-Owned Constituent Entities

6公司重组与持股架构Corporate Restructurings and Holding Structures

条款6.1集团合并与分立中合并收入门槛的应用Application of Consolidated Revenue Threshold to Group Mergers aDemergers

条款6.2加入或脱离跨国企业集团的组成实体Constituent Entities joining and leaving an MNE Group

条款6.3资产与负债的转移Transfer of Assets and Liabilities

条款6.4合资企业Joint Ventures

条款6.5多母公司的跨国企业集团Multi-Parented MNE Groups

7税收中性与分配制度Tax neutrality and distribution regimes

条款7.1作为穿透实体的最终控股母公司Ultimate Parent Entity that is a Flow-through Entity

条款7.2.适用股息扣除制度的最终控股母公司Ultimate Parent Entity subject to Deductible Dividend Regime

条款7.3适格税收分配体系Eligible Distribution Tax Systems

条款7.4投资主体的有效税率计算Effective Tax Rate Computation for Investment Entities

条款7.5投资主体的税收透明选用Investment Entity Tax Transparency Election

条款7.6应税分配方法的选用Taxable Distribution Method Election

8征管Administration

条款8.1申报义务Filing obligation

条款8.2安全港Safe Harbours

条款8.3征管指南Administrative Guidance

9过渡规则Transition rules

条款9.1 过渡性的税收Tax Attributes Upon Transition

条款9.2.实质收入排除的过渡性照顾Transitional relief for the Substance-based Income Exclusion

条款9.3处于全球活动初始阶段的跨国企业集团的低税支付规则适用排除Exclusion from the UTPR of MNE Groups in the initial phase of their international activity

条款9.4.对申报义务的过渡性照顾Transitional relief for filing obligations

10定义Definitions

条款10.1定义的术语Defined Terms

条款10.2穿透实体、税收透明实体和反向混合实体的定义Definitions of Flow-through Entity, Tax Transparent Entity, Reverse Hybrid Entity,

and Hybrid Entity

条款10.3实体与常设机构的位置Location of an Entity and a Permanent Establishment

立法模板的英文版全文,包括概述、常见问题以及关于规则应用的概况介绍,请访问:https://oe.cd/pillar-two-model-rules。

2022年支柱二改革展望

支柱二的具体规则大部分已经明确,未来还有模板注释、征管问题、应税规则示范条款等后续工作将得到进一步推进。2022年初,经合组织将发布有关立法模板的注释(Commentary),并处理与美国全球无形低税收入(GILTI)规则共存的问题。随后将制定一个执行框架(implementation framework),聚焦于与支柱二有关的征管、合规和协调问题。包容性框架还在制定应税规则(Subject to Tax Rule)示范条款(model provision)及其执行的多边工具,并于2022年上半年公布。有关执行框架的公众咨询活动将于2022年2月举行,有关应税规则的咨询活动将于2022年3月举行。

华政税务参与国际税改革的情况

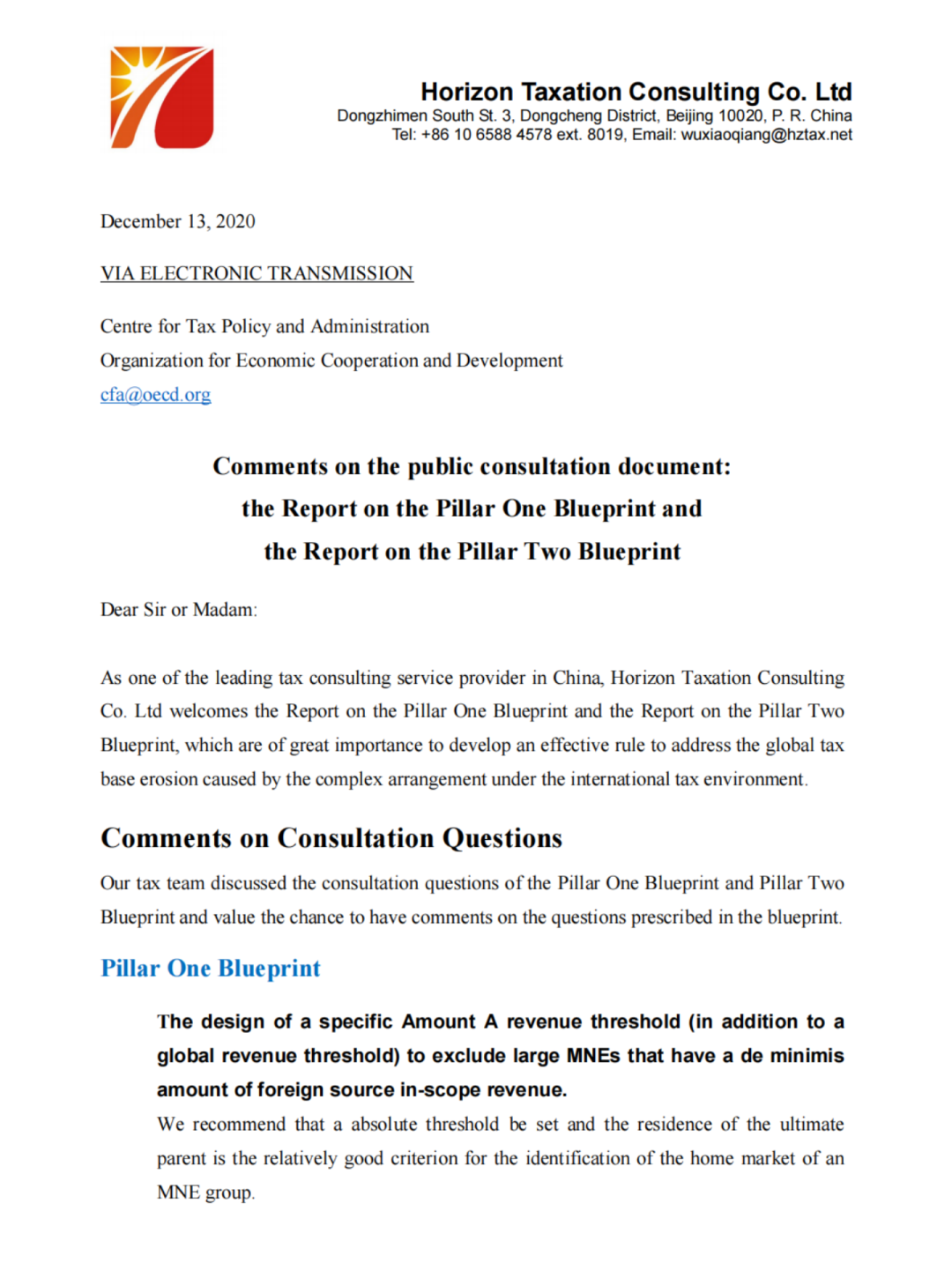

1.直接参与税改意见咨询

华政税务国际部在国际合伙人、研究院院长吴小强博士的带领下,分别于2019年12月份、2020年12月份参与OECD/G20应对经济数字化带来的税收挑战的双支柱提案、蓝图报告全球咨询活动,相关意见与众多大型跨国企业和研究机构的意见一起被OECD官网公开发布(双支提案咨询意见,双支柱蓝图报告咨询意见)。

华政税务是近年来中国大陆内地唯一两次参与OECD国际税收双支柱改革草案全球意见咨询的税务专业服务机构。

2.为税改相关利益主体提供专业支持

除了直接向OECD提出专业咨询意见,华政税务国际部近年来还为多家中资跨国企业集团辅导培训双支柱改革草案规则,协助客户评估国际税收双支柱改革草案可能对客户所在集团和所处行业的潜在影响,并协助客户向国家财税主管部门和OECD提供改革草案的专业反馈建议。

华政税务国际部在中国建筑业财税大会、数字税收论坛等重要会议上宣讲国际税改的进展与规则,参加香港税务学会年会了解国际税改对香港等常见持股主体所在辖区政策变化动向,帮助各方了解和正确评估改革的潜在影响。

华政税务国际部也为有咨询需求的税务机关和高等院校的专业人士提供意见支持,华政税务还组织翻译整理了国际税改资料约40万字,为有关各方进行国际税改重要课题研究提供了坚实的资料情报支持。

在“互联网+财税”联盟(由中国头部数字企业联合成立)支持下,华政税务国际部与中国人民大学数字税收研究所特联合设立数字税收专栏,为读者提供全球范围内相关税收规则与征管的最新资讯,至今已发布至第12期。

3.为客户提供BEPS2.0改革应对提供建议

华政税务从2020年起,陆续开始为多家中资跨国企业集团总部及二级单位提供OECD/G20应对经济数字化的税收挑战的双支柱改革方案(亦称BEPS 2.0改革)国际税改的规则培训,提供关键专业议题的咨询,以及提供开展应对工作的整体咨询服务。这些中资跨国企业集团主要分布在工程建筑、能源电力、投资贸易等领域。

关于中资跨国企业应对双支柱改革的建议

双支柱改革对中资跨国企业的影响

OECD/G20应对经济数字化的税收挑战的双支柱改革方案对众多跨国企业即将产生广泛而深刻的影响。

支柱一短期平衡了最大型跨国企业与所在辖区以及市场辖区的税收利益关系。关于支柱一的影响,短期有限但长期影响较为深远。根据我们的测算,目前适用支柱一全球约100家企业中,中国企业(含港澳台地区)大约为8家;未来到2030年门槛降低后适用范围扩大到全球约1000家企业,中国涉及企业将大大增加。支柱一在规则方面的影响,主要在于收入来源地规则对于传统上基于机构归属利润为主的所得税原则的重大改变。

目前支柱二的7.5亿欧元门槛较低,基本上目前需要报送国别报告的中资跨国企业均需要适用支柱二规则(包括刚出台的国内立法模板)。支柱二体系下,应税规则和反税基侵蚀规则构成一套新的税收制度,意在堵塞跨国企业的综合避税漏洞,促使跨国企业在全球公平纳税。支柱二的规则,将对跨国企业的全球投资架构、关联交易、税务规划、优惠政策享受、纳税地点与规模、辖区和全球税负等均产生重大影响。

中资跨国企业应采取的措施

为了在新规则下保持税收效率和提高全球竞争力,跨国企业将需要积极应对。从现在到2023年全球正式实施双支柱规则的一年时间里,众多跨国企业将开展双支柱规则影响的评估工作,重点以历史数据或者预计数据开展全球各辖区税负的测算,并采取应对针对性的措施,及时调整优化投资和商业运营调整方案,以确保2023年新规则正式实施时做好遵从准备。

结合我们为部分客户提供国际税改应对服务的经验,我们建议中资跨国企业集团可以从四个方面入手,做好应对工作:

一、建立国际税改应对工作机制

由集团最终控股母公司牵头,以集团母公司和二级公司为主,集中财务、税务、投资、运营等相关部门专业人员组建国际税改应对专项工作组,制定工作计划和方案,推进应对工作。必要时,应积极寻求税务专业服务机构力量的支持,协助制定清晰可行的工作方案。

二、做好财务数据、组织结构与交易业务的全面梳理

按照双支柱方案尤其是支柱二方案进行适用性的财务数据梳理,判断本次税改对集团公司和各单位的适用性;在集团层面进行全球组织架构的梳理,判断本次税改对公司全球缴纳补充税的地点的实际影响,为股权优化调整提供决策依据;全面进行低税关联交易的梳理,为有效税率计算提供分析基础。

三、进行实际有效税负等税改指标的精准测算

建议对关键税收指标与税收影响进行分析测算,按照国别辖区测算实际有效税率ETR(同一国家或辖区内,集团不同板块和投资架构下的成员实体,需要按同一辖区计算实际税负,所以集团母公司牵头是必要的),测算最终控股母公司(UPE)及以下各层级投资股权所有权分割情况下的补充税纳税地点和纳税规模,测算低税关联交易结果调整的各方税负影响。

四、制定和实施有效的应对方案

在基于税改正式方案与立法模板进行财务数据、组织结构与业务梳理以及税改指标测算的基础上,以定性和定量相结合的方式进行相关结果的分析,并提出股权结构调整方案、关联交易与转让定价安排优化等应对方案,对应对方案实施效果进行量化评估,经决策后按计划时间表实施推进。

华政税务国际部将持续跟踪双支柱改革进展,并为您带来最新动态介绍与专业分析。也欢迎中资跨国企业集团就国际税改评估与应对工作与我们取得联系,我们利用专业知识和已经取得服务经验,为客户提供全方位的支持。

责编 | 黄丽红

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

吴小强

吴小强