按语:

财税2022年3号公告新政是我国基础设施REITs的重大制度创新,极大利好REITs产品供给和市场发展。华政税务专家分析了新政下基础设施REITs架构搭建五大环节的全税种税务处理,并结合服务案例和研究成果提出了操作注意事项。

为支持基础设施领域不动产投资基金(简称基础设施REITs)试点,2022年1月26日,财政部和国家税务总局发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(公告2022年第3号,以下简称3号公告),规定从2021年1月1日起,原始权益人向项目公司划转基础设施资产相应取得项目公司股权、原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,适用企业所得税特殊性税务处理待遇。

一、基础设施REITs的发展

不动产投资信托基金,即REITs(Real Estate Investment Trusts),是通过向投资者发行股份或收益凭证来集中资金,由专业托管机构托管该资金,由专业投资机构进行不动产的投资经营管理,并将投资综合收益按比例分配给投资者的一种投资组织形式。

REITs发端于美国,亚洲市场于本世纪初引入REITs,全球已有近50个国家建立了REITs相关制度。据富时全球房地产指数(FTSE Nareit)统计,截至2021年12月底,该指数各类REITs总市值达到1.65万亿美元。

2009年我国开始REITs的试点探索。至2020年底,我国先后发行84支类REITs产品,底层资产扩展至不动产租赁、基础设施等领域,此阶段产品主要为“私募基金+ABS”架构,本质上以债务性融资为主。

2020年4月30日,中国证监会和国家发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号)文启动我国基础设施领域REITs试点,我国开启了以“公募基金+资产支持计划”为基本架构的权益融资公募REITs市场。2021年共有2批11单基础设施REITs产品完成上市,到2021年底二级市场总市值已达到437亿元。

2021年12月29日,国家发展改革委发布《关于加快推进基础设施领域不动产投资信托基金(REITs)有关工作的通知》(发改办投资〔2021〕1048号),要求贯彻中央经济工作会议精神,进一步加快推进基础设施REITs试点有关工作,推动盘活存量资产、形成投资良性,明确了摸底辅导、专人服务、协调支持、加快申报和用好回收资金等工作要求。我国开始加快推进基础设施REITs试点。

二、基础设施REITs架构搭建的全环节税收分析

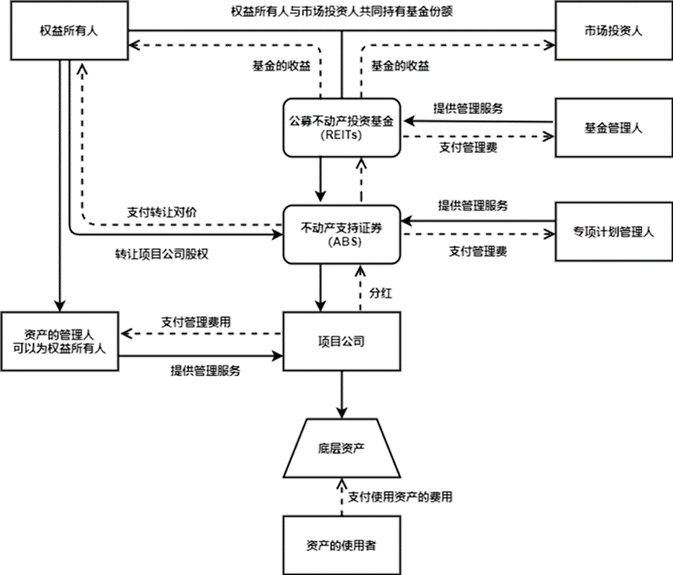

一般来讲,在基础设施REITs搭建可分为基础设施资产剥离、公募基金与资管计划设立、不动产支持证券受让项目公司股权三个阶段,具体交易分为五个环节。

基础设施REITs的典型架构如下图:

(一)底层资产注入项目公司

原始权益人将底层资产注入项目公司主要涉及企业所得税、增值税与印花税;符合条件的暂不征收土地增值税。

受被收购资产比例、股权持有时间等因素影响,难以适用《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59 号)第五条规定的特殊性税务处理条件。3号公告规定,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定;原始权益人和项目公司不确认所得,不征收企业所得税。3号公告直接明确了本环节企业所得税特殊性税务处理待遇,对基础设施REITs支持力度非常重大,解决了原始权益人非货币性投资环节的税负障碍。

增值税方面,将不动产、无形资产对外投资,取得被投资方股权的行为,依据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,应缴纳增值税。而财税〔2016〕36号文同时规定,如以不动产增资入股时,一并转让与该资产相关的债权、负债和劳动力,不动产投资不征收增值税。因此,本环节原始权益人可在符合规定条件的前提下,适用财税〔2016〕36号文规定的不征收增值税的政策。

原始权益人增加对项目公司的投资,原始权益人须按“产权转移书据”税目、项目公司须按“营业账簿”及“产权转移书据”税目缴纳印花税。

原始权益人增加对项目公司的投资,需要按“营业账簿”及“产权转移书据”两个税目的缴纳印花税。

通常,原始权益人及项目公司均非房地产开发企业。依据《关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)《关于土地增值税若干问题的通知》(财税〔2006〕21号)规定,原始权益人以土地(房地产)作价入股进行投资,将房地产转让到所投资企业即项目公司中时,暂免征收土地增值税。《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号)第四条规定,单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。该政策的适用需以交易安排被判定符合改制重组条件为前提。

(二)SPV公司、资管计划与公募基金的设立与资金安排

设立SPV公司、资管计划与公募基金等环节,仅SPV公司设立,需依据《印花税暂行条例》及财税〔2018〕50号文件规定,需就“实收资本”“资本公积”增加金额按万分之五减半缴纳印花税。

(三)资管计划收购SPV公司股权并向其发放贷款

原始权益人向资管计划转让SPV公司股权,需确认财产转让所得计算缴纳企业所得税,因本环节股权转让基本无增值,基本不产生企业所得税负担。

本环节不属于增值税征税范围、契税征税范围;须依据《印花税暂行条例》及国税发〔1991〕155号文件规定,缴纳“产权转移书据”印花税。

资管计划收购SPV股权,须同样依据上述政策缴纳“产权转移书据”印花税;资管计划向SPV发放贷款,须按“借款合同”缴纳印花税,但如资管计划管理人为非金融机构则双方均不涉及借款合同印花税。

(四)SPV公司收购项目公司

SPV公司收购项目公司股权,对于需要先成立项目公司然后将底层资产装入项目公司的基础设施REITs项目,原始权益人底层资产增值在本环节实现,但依据3号公告,可允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。对于不需成立项目公司,原始权益人直接将包含底层资产的已有项目公司股权直接向资管计划转让的基础设施REITs项目,在财税2022年3号公告出台前本环节产生大额企业所得税;但3号公告规定,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。3号公告股权转让递延纳税政策,解决了原始权益人纳税必要资金不足的问题,符合纳税公平原则。

同时,3号公告规定,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税;战略配售部分,并未产生现金净流入,且从REITs产品权益属性角度理解,对应的资产转让在较大程度上具有权益持续的特征,3号公告明确其对应的资产转让评估增值允许递延至实际转让时缴纳企业所得税,该政策较好地体现了财税〔2009〕59号文件重组递延纳税的政策原理和立法精神,实现了实际融资股权比例与所得税税负承担比例相匹配,为原始权益人扫清了战略配售部分未实际变现但仍须负担企业所得税的税收障碍。

SPV公司收购项目公司股权,不属于增值税征税范围、契税征税范围;SPV公司及项目公司均需依据《印花税暂行条例》及国税发〔1991〕155号文件规定,缴纳“产权转移书据”印花税。

(五)项目公司反向合并SPV公司

项目公司反向合并SPV公司,涉及的货物、不动产和土地使用权转让,符合财税〔2016〕36号文件规定条件的,不属于增值税征税范围;符合条件的不动产转让暂不征收土地增值税并免征契税;原已贴花的资金账簿依据财税〔2003〕183号文件规定,无须缴纳印花税。

三、基础设施REITs实际操作的注意点

(一)充分利用3号公告的递延纳税政策

3号公告并非直接适用而是突破了59号文的体系限定,可以理解为一项支持基础设施REITs试点的专项政策。3号公告的出台,解决了基础设施REITs设立过程中原始权益人未收到对价先纳税、参与战略配售基金未实际变现利益而先纳税的主要难题,将大幅降低原始权益人前期税收资金压力,极大提高原始权益人参与基础设施REITs设立的积极性,有力推动我国基础设施REITs的进一步试点。原始权益人在基础设施REITs架构搭建环节,应做好企业所得税政策适用的分析测算,合理安排纳税资金和确认递延纳税未来缴纳税款的节点与时间,积极享受该递延纳税政策

(二)谨慎进行架构搭建中增值税等其他税种的处理

3号公告解决了当前基础设施REITs架构搭建中面临的主要企业所得税问题,对于增值税、土地增值税、印花税等税种则未制定单独的政策,纳税人应结合现行有效政策进行相关处理。在架构搭建实际操作过程中,要特别是注意相关交易安排和税收政策口径的分析确认,主要包括两个方面:

一是底层资产注入项目公司环节,财税〔2016〕36号文件所附《营业税改征增值税试点有关事项的规定》规定的增值税特殊性处理政策,实际操作中由于涉及产权评估、运营人员安排、税务沟通等复杂情况,要结合实际政策口径做好交易的具体安排,或者按照一般性税收处理做好相关规划以便未来项目公司长期留抵和占用大量资金;

二是《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(公告2021年第21号)虽然规定单位、个人在改制重组时以房地产作价入股进行投资将房地产转移、变更到被投资的企业,暂不征土地增值税,但实际执行中要对交易是否属于改制重组范围加以确认。

(三)开展基础设施REITs全环节税收分析

基础设施REITs3号公告第三条规定,对基础设施REITs运营、分配等环节涉及的税收,按现行税收法律法规的规定执行。在运营和分配环节,现行政策仍具有复杂性和不确定性,如底层资产收益分配至投资者,因资管计划等收益征免税政策和征管口径不明确,可能面临所得税重复纳税问题或者少纳税款的风险。

纳税人设立发行基础设施REITs,建议委托有基础设施REITs税收咨询经验的专业服务机构,按照项目具体情况开展全环节的税收分析,为基础设施REITs项目科学决策和未来纳税合规安排提供专业依据。

四、华政税务REITs咨询案例与研究成果

华政税务在基础设施REITs领域具备深入的研究与实际可操作案例,可以为客户提供全流程全环节的税收分析评估,并提供专业优质的咨询建议。

(一)基础设施REITs税务咨询案例

A集团是一家以高速公路项目投资、建设和运营管理为主营业务的集团公司,拟以高速公路为基础资产参与基础设施REITs试点项目。华政为A集团提供基础设施REITs试点项目从资产剥离、基金及资管计划设立与募集、SPV设立与股债结构搭建、原始权益人股权转让到反向吸并等全流程税务管理服务,协助集团公司及项目公司做好税务规划和税收遵从,支持A集团与当地主管税务部门及证券发行监管部门保持顺畅的专业沟通,获得各方好评。

(二)课题研究成果

华政研究院以税收中性理论为指导,以基础设施领域不动产投资基金与银行间不动产REITs为主线,分析中国不动产REITs的现状、结构、管理环节,梳理现行税制下不动产REITs设立、运营、分配、处置资产等各环节的各相关税种的处理,识别存在税收问题,再对国际上主要国家典型不动产REITs结构、环节与税收政策进行比较研究,对我国不动产REITs税收政策提出若干展望与建议。

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

吴小强

吴小强 王芳

王芳 马明丽

马明丽