【Editorial note】The continuous deepening of global trade has accelerated the pace of Chinese enterprises' "going global". In this process, the export tax rebate policy has become a key boost to enhance the international competitiveness of products. This article will summarize the core content of the value-added tax policy for exported goods and deeply analyze the key links of its tax refund (exemption) management, aiming to help enterprises understand and apply this policy more effectively, and provide strong support for the financial and tax management of enterprise goods exports.

一、出口货物税收政策梳理

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)以及《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)的相关规定,目前我国实行的出口货物增值税政策包括三种:

退(免)税政策:俗称“又免又退”政策,即免征出口环节的增值税、消费税,并对出口前采购环节的进项税进行退还。

免税政策:俗称“只免不退”政策,即免征出口环节增值税、消费税,但是对购进环节的进项税不再退税,且纳税人需转出以前环节已抵扣的进项税。

征税政策:即出口环节视同内销,照常缴纳增值税、消费税,纳税人以前环节的进项税可以抵扣。通常适用于国家限制或禁止出口的货物。

本文重点探讨第一种出口货物增值税政策,即退(免)税政策,并对其涉税管理关键环节以及相应的实务操作进行解析。

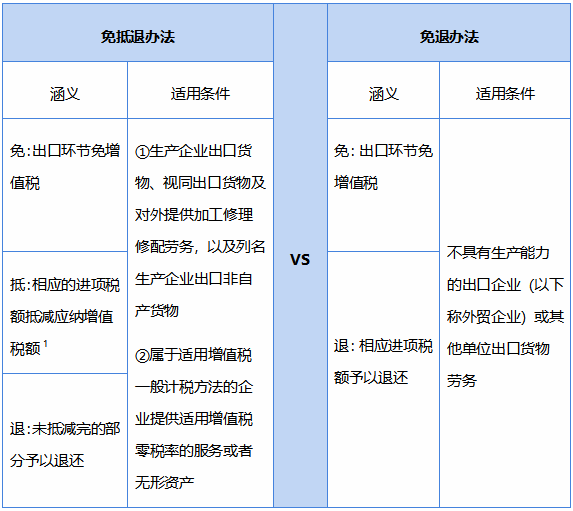

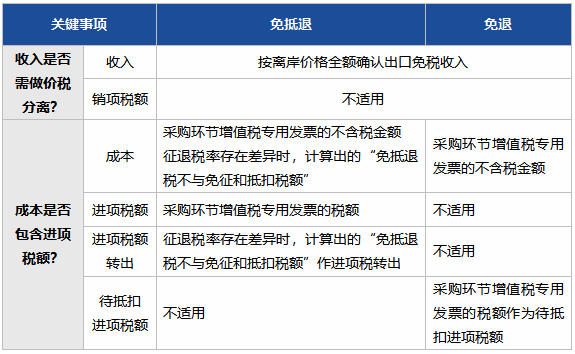

在现行出口货物增值税退(免)税政策下,视出口企业是否具有生产能力,实行增值税免抵退税或免退税两种办法。两种办法的涵义和适用条件梳理如下表:

1不包括适用增值税即征即退、先征后退政策的应纳增值税额。

二、增值税退(免)税政策涉税管理关键环节和实务操作

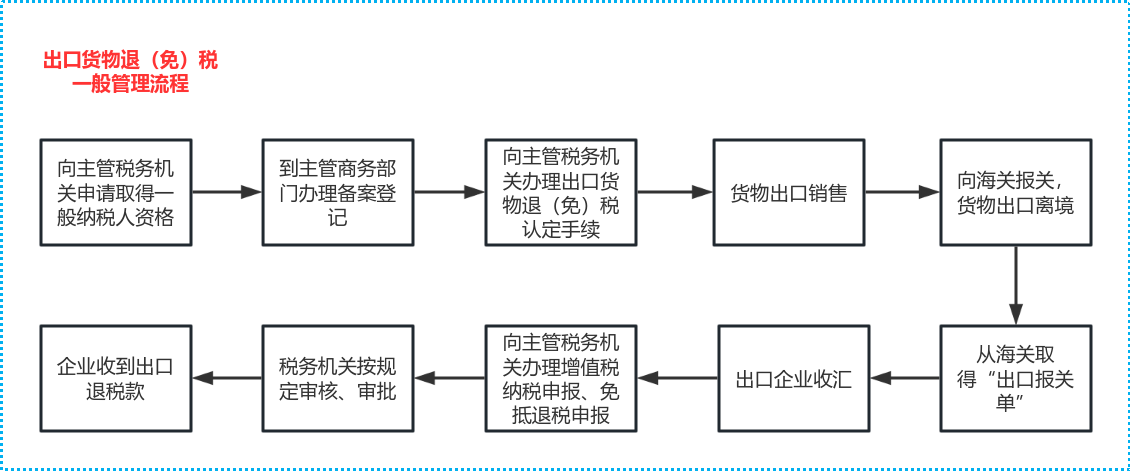

(一)出口货物增值税退(免)税一般管理流程

1.取得一般纳税人资格

出口企业和其他单位出口货物适用退(免)税政策需取得增值税一般纳税人资格,否则只能适用出口货物免税政策。

2.出口退(免)税备案

出口企业和其他单位出口货物适用退(免)税政策需进行出口退(免)税资格认定。但是,根据国家税务总局公告2012年第24号规定,出口企业和其他单位在出口退(免)税资格认定之前发生的出口货物劳务,在办理出口退(免)税资格认定后,可以在规定的退(免)税申报期内按规定申报增值税退(免)税或免税,以及消费税退(免)税或免税。

3.财务人员办理上图第8步(向主管税务机关办理增值税纳税申报、免抵退税申报)前,需从业务部门处取得报关单,并根据报关单的商品编号查询退税率,选择正确的增值税退(免)税政策。具体如下:

(1)取得报关单并查询退税率

财务人员应与业务部门协商确定每月取得上月报关出口货物全部报关单的时间(例如:每月5日),以核对出口货物信息、查询退税率。

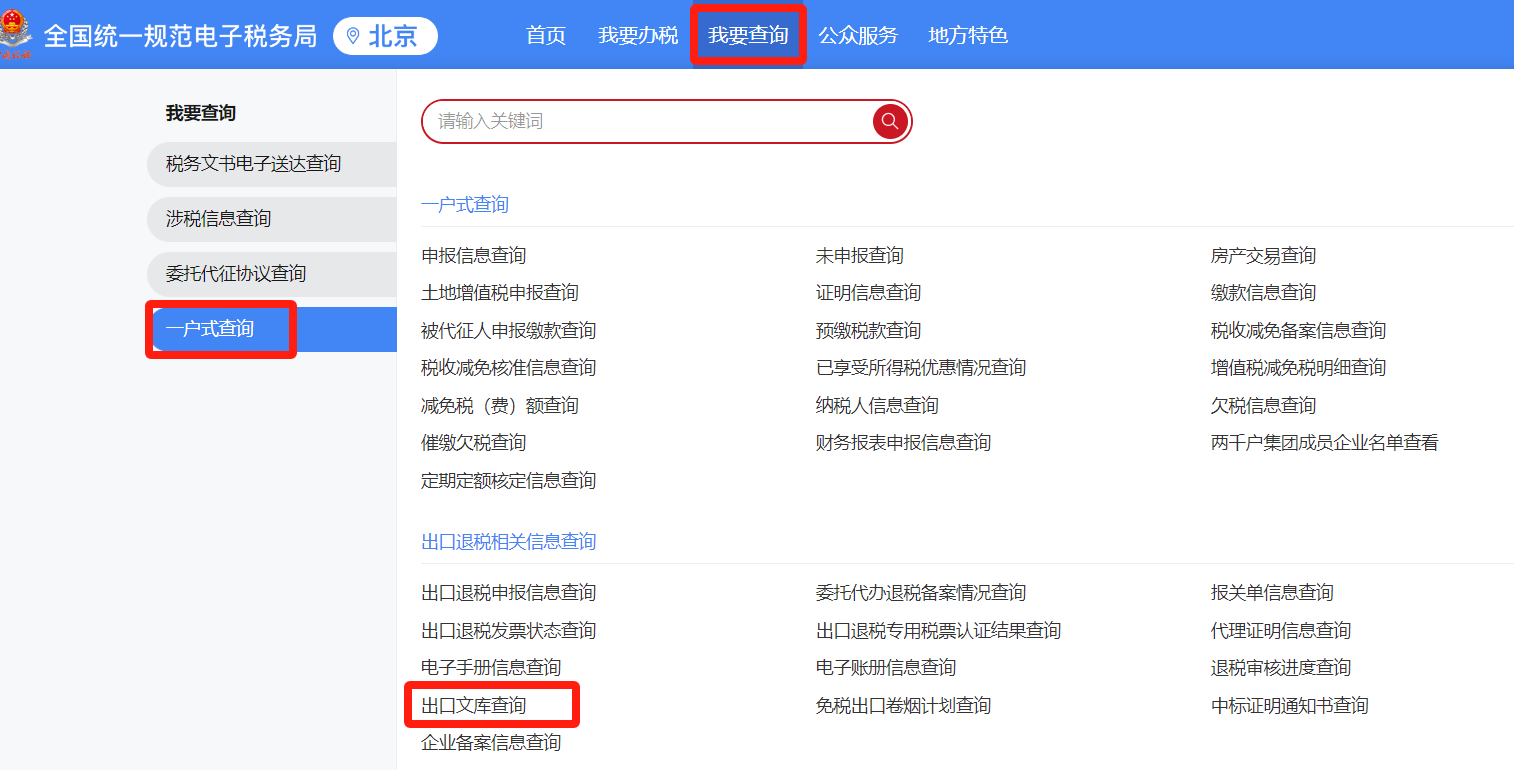

①登录电子税务局—我要查询—一户式查询—出口文库查询。

②商品代码处输入8位海关编码(报关单商品编号前8位),点击查询,查看出口退税率情况。

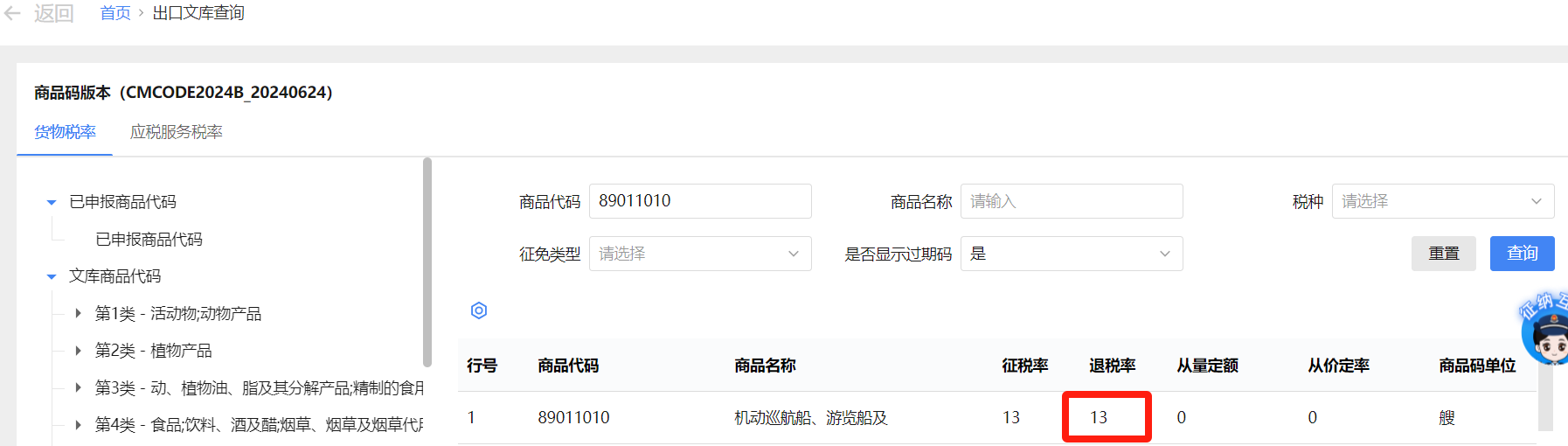

③若出口退税率不为0,说明该商品为正常退税商品,如下图所示。

④如退税率为0,说明商品不退税。需查看“特殊商品标识”进一步确定是出口免税还是出口征税。

(2)确认适用的退(免)税政策

如果出口退税率不为0,财务人员应视本企业是否具有生产能力确认适用的退(免)税政策是免抵退办法还是免退办法。

(3)收齐单证

财务人员还应进一步向业务部门取得有关凭证(即收齐单证),以及时申报办理退(免)税,减少退税资金占用。财务人员应依据公司的实际情况,明晰出口货物备案单证的管理责任和流转方式。

(二)财务实务操作要点之价税分离

1.出口收入确认是否需做价税分离?

销售端,财务人员应依据确认适用的增值税退(免)税政策,来判断是否需要进行价税分离并确认销项税额。

无论适用免抵退税办法或免退税办法,由于出口环节免增值税,均应按离岸价格全额确认出口免税收入,无需价税分离,即出口价格不包含销项税额。

2.采购成本确认是否包含进项税额?

采购端,财务人员也需根据不同的退(免)税政策来确定采购成本金额以及是否确认进项税额、进项税额转出或待抵扣进项税额。具体而言:

▶在适用免抵退税办法的情况下,采购成本包括两部分内容:1)采购环节增值税专用发票的不含税金额;2)当征退税率存在差异时,计算出的“免抵退税不予免征和抵扣税额”也应计入成本。同时,由于相应的进项税额可以抵减应纳增值税额,需要按照采购环节取得的增值税专用发票上的税额确认进项税额。但是,当征退税率存在差异时,计算出的“免抵退税不予免征和抵扣税额”需作进项税额转出。

▶在适用免退税办法的情况下,采购成本为采购环节增值税专用发票的不含税金额。同时,由于采购环节的进项税额予以全部退还,需要按照采购环节取得的增值税专用发票上的税额确认待抵扣进项税额,而非进项税额。

(三)税务实务操作之出口货物退(免)税增值税申报

出口货物退(免)税增值税申报,包括(免税)销售额和销项税额的申报;减免税明细申报;进项税额、进项税额转出、待抵扣进项税额的申报。企业需注意填报在正确的栏次。

出口货物退(免)税增值税纳税申报表的填写,主要涉及到五张表,分别是:增值税纳税申报表主表、增值税及附加税费申报表附列资料(一)、增值税及附加税费申报表附列资料(二)、增值税及附加税费申报表附列资料(五)、增值税减免税申报明细表。

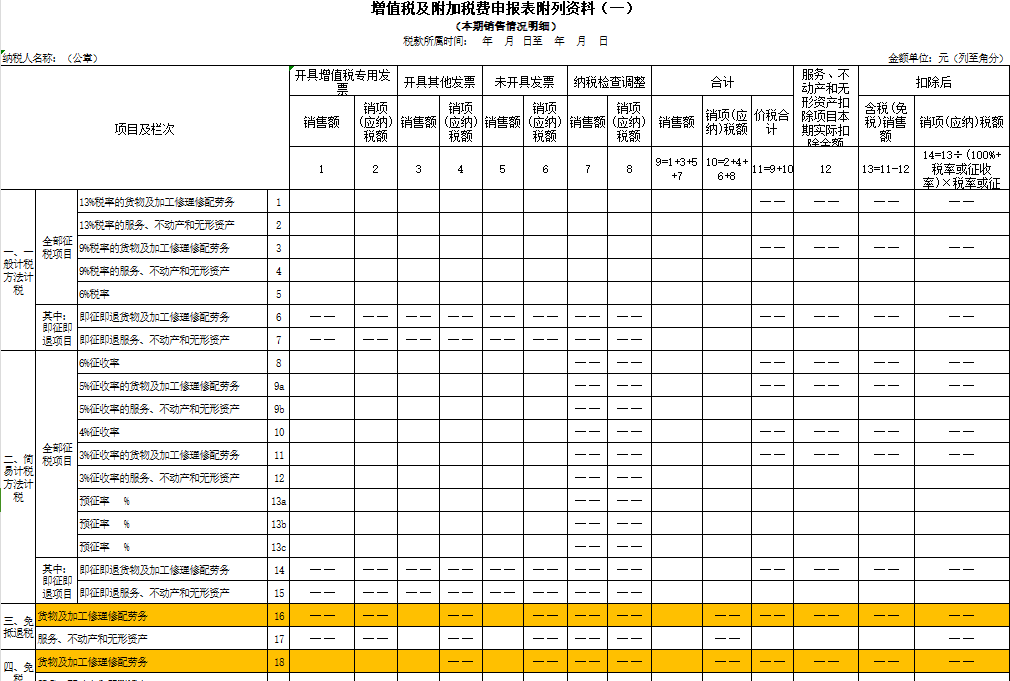

1.《增值税及附加税费申报表附列资料(一)》填报

▶第16栏“三、免抵退税”“货物及加工修理修配劳务”:反映适用免抵退税政策的出口货物、加工修理修配劳务。

▶第18栏“四、免税”“货物及加工修理修配劳务”:反映适用免退税政策的出口货物、加工修理修配劳务。

因此,如果适用免抵退办法,出口销售额应填写在第16栏;如果适用免退办法,出口销售额则应填写在第18栏。

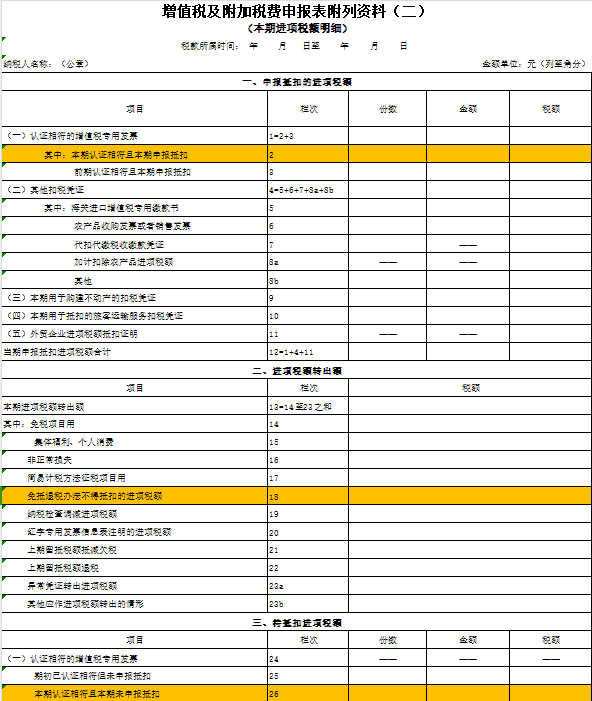

2.《增值税及附加税费申报表附列资料(二)》填报

▶第2栏“本期认证相符且本期申报抵扣”:反映适用免抵退税政策的出口企业,在勾选平台进行抵扣勾选的发票。

▶第18栏“免抵退税办法不得抵扣的进项税额”:反映适用免抵退税政策的出口企业,按照免抵退办法的规定,由于征税税率与退税税率存在税率差,在本期应转出的进项税额。

▶第26栏“本期认证相符且本期未申报抵扣”:反映适用免退税政策的出口企业,在勾选平台进行退税勾选的发票。

因此,如果适用免抵退办法,抵减应纳增值税额的已在勾选平台进行抵扣勾选的采购环节进项税额将自动带入第2栏;同时在征退税率存在差异时,计算出的“免抵退税不与免征和抵扣税额”应填写在第18栏;如果适用免退办法,予以退还的已在勾选平台进行退税勾选的采购环节进项税额应填写在第26栏。

3.《增值税减免税申报明细表》填报

▶第8栏“出口免税”:反映适用免退税政策的出口企业,本期出口货物免征增值税的销售额。

因此,如果适用免抵退办法,则不需要填写此表。即填写在附表一16、17栏的销售额不体现在此处。只有在适用免退办法时,才需要将出口免征增值税的销售额填写在第8栏。

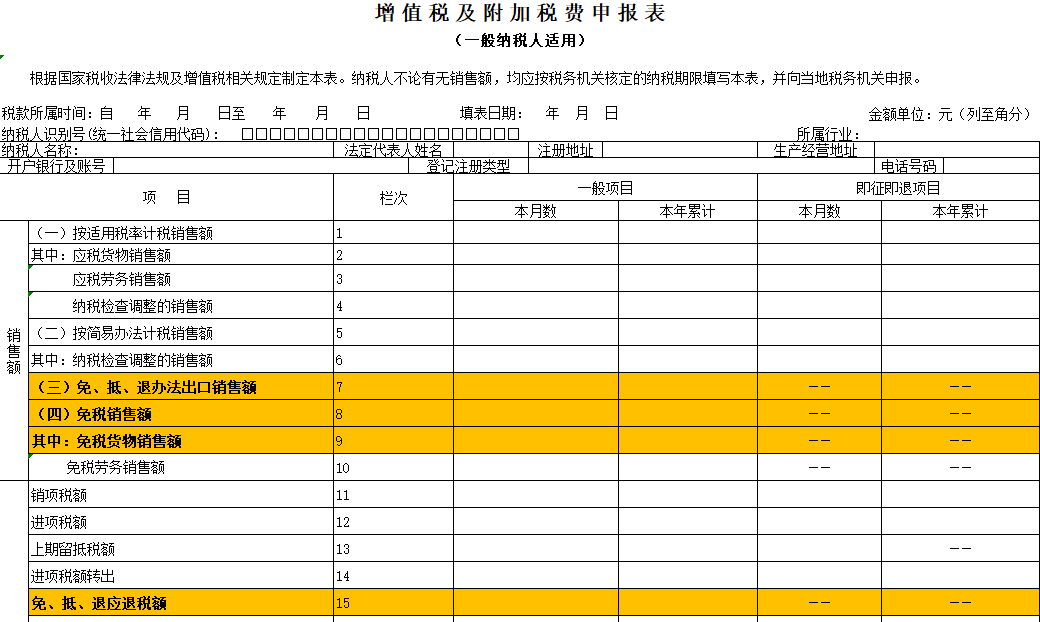

4.主表核对,检查主表上是否已经采集了附表中相关的申报数据

▶第7栏“免抵退办法出口销售额”:适用免抵退税政策的出口企业,填写纳税人本期适用免抵退税办法的出口货物、劳务和服务、无形资产的销售额。

▶第8、9栏“免税销售额”、“免税货物销售额”:适用免退税政策的出口企业,核对是否已经采集了附表中相关的申报数据。

▶第15栏“免抵退应退税额”:适用免抵退税政策的出口企业,为上个月税务机关核准通过的退税额,由系统自动带出,不可修改。

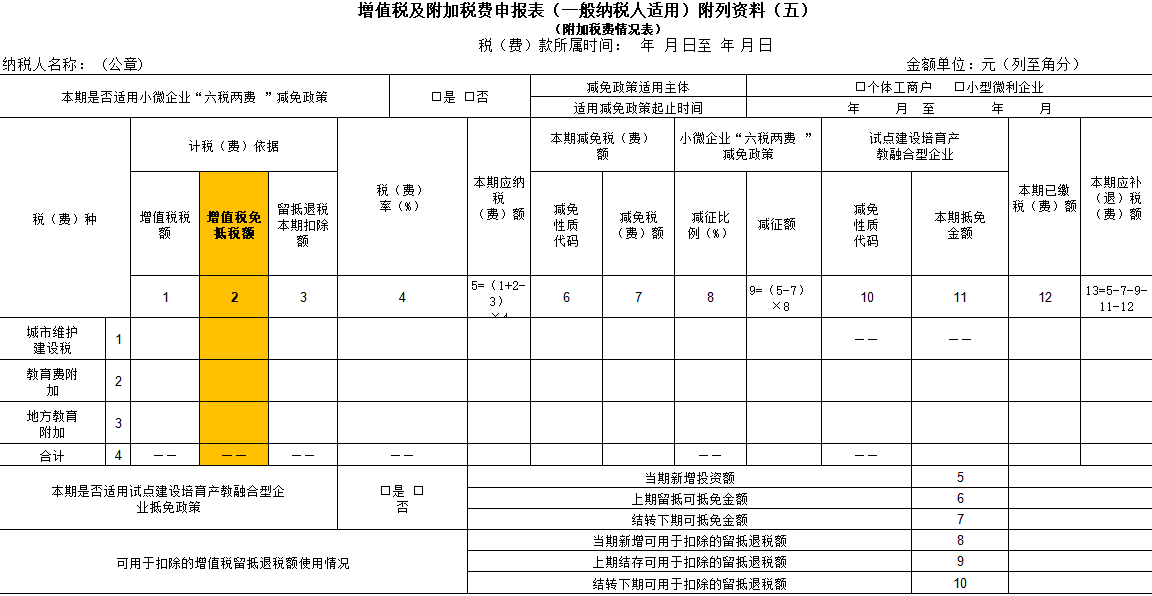

5.《增值税及附加税费申报表附列资料(五)》填报

▶第2列“增值税免抵税额”:适用免抵退税政策的出口企业,审核通过的免抵税额自动带入,报表自动计算应纳附加税(费)额。

因此,如果适用免退办法,则不需要填写和核对此表。

【小贴士】离岸价格为外币,使用哪一天的汇率?

根据财税〔2016〕36号文规定,纳税人按照人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后12个月内不得变更。因此,在填报增值税申报表时,按照人民币以外的货币结算销售额,需要按照上述文件规定的汇率进行折算并填报在增值税申报的销售额一栏,该汇率可能与财务处理上出口销售收入确认使用的折算汇率存在差异。

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:720second

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:716second

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:765second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.