【Editorial note】Notice on Issuing the Implementation Measures for the Pilot Reform of Water Resource Tax (Caishui [2024] No. 28) jointly issued by Ministry of Finance, State Taxation Administration and Ministry of Water Resources will be officially implemented nationwide from December 1, 2024. This article will compare and analyze the key differences and key points between this Notice and the previous Implementation Measures for Expanding the Pilot Reform of Water Resource Tax, aiming to help enterprises deeply understand and efficiently apply the latest policies, and provide strong support for enterprises to accurately pay water resource tax.

根据《财政部 税务总局 水利部关于印发<水资源税改革试点实施办法>的通知》(财税〔2024〕28号)的相关规定,现梳理水资源税新旧政策差异点:

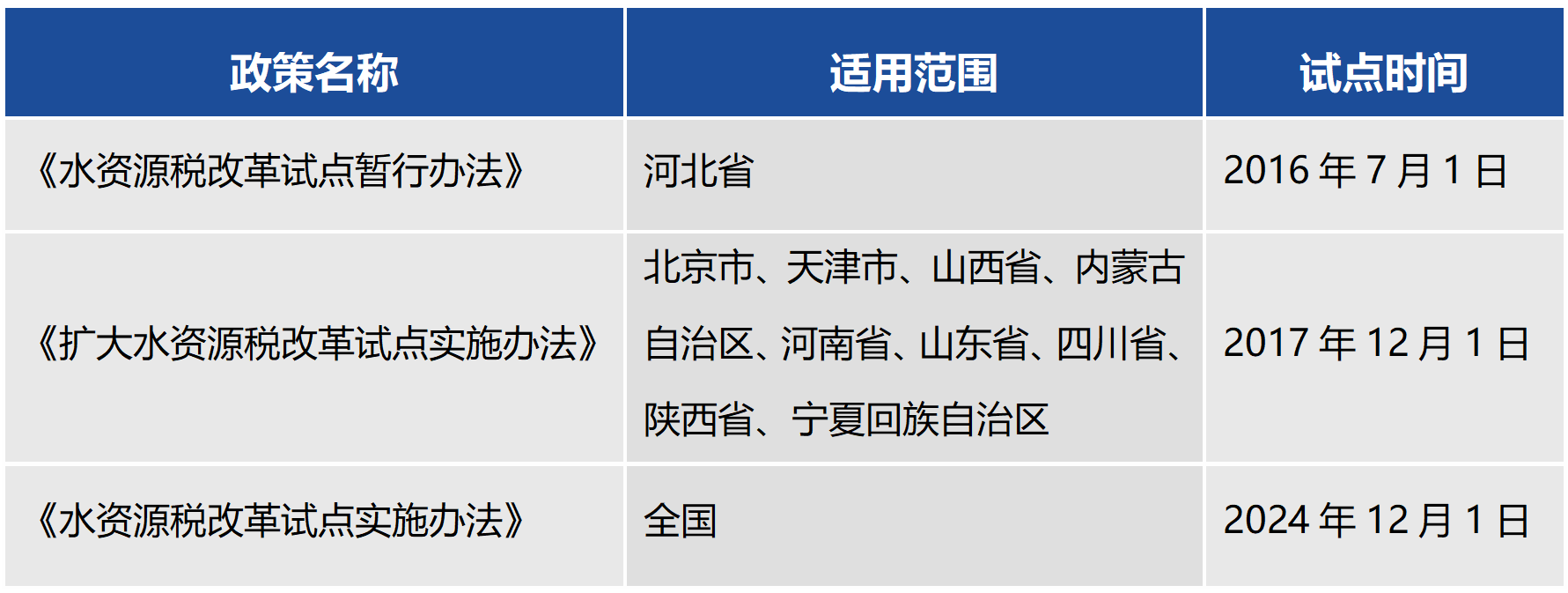

一、适用范围的变化

将适用范围扩大至全国范围,自2024年12月1日起全面实施水资源费改税试点,标志水资源税改革试点在全国范围内推广。

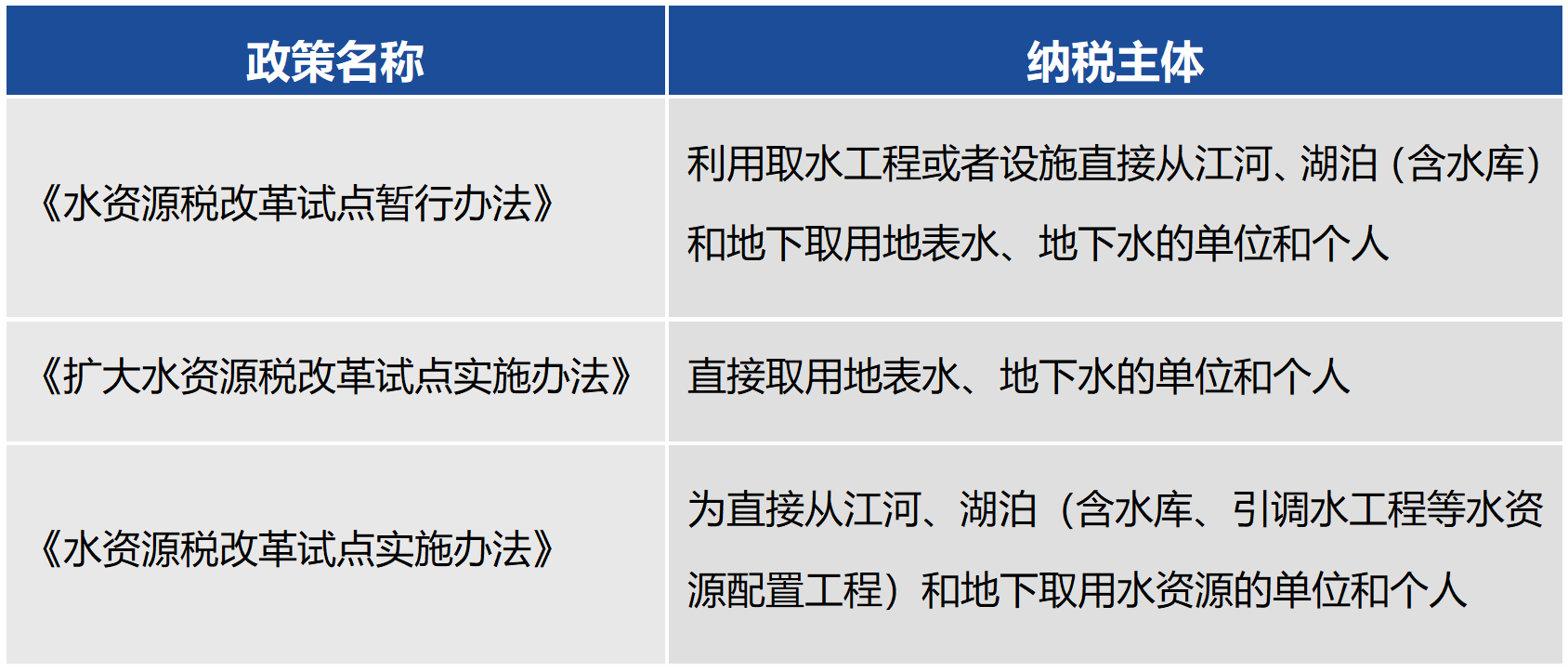

二、纳税主体和计税依据的明确

进一步明确了纳税人为直接从江河、湖泊(含水库、引调水工程等水资源配置工程)和地下取用水资源的单位和个人,并实行从量计征的计税方式。

三、征税对象的明确

进一步明确了征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。其中:地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源;地下水是指赋存于地表以下的水。

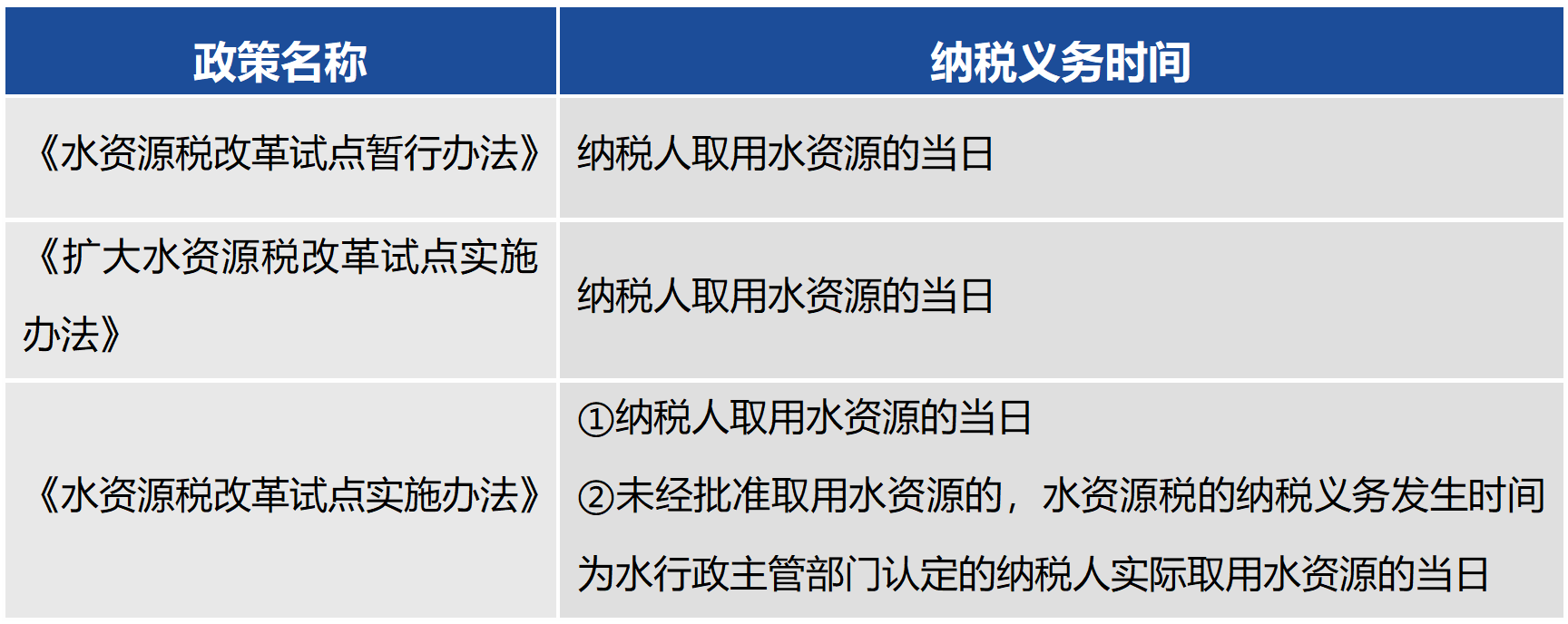

四、纳税义务时间

对于未经批准取用水资源的,进一步明确水资源税纳税义务发生时间为水行政主管部门认定的纳税人实际取用水资源的当日。

五、税额标准的细化

(一)进一步明确规定了各省、自治区、直辖市水资源税最低平均税额标准,具体适用税额由各地在此基础上根据实际情况确定。

【举例】宁夏省疏干排水(回收利用)税额标准0.05元/立方米,小于政策规定地下水水资源税最低平均税额0.7元/立方米,后续以当地税务机关规定为准。

(二)进一步明确取用水资源适用不同税额的,应当分别计量实际取用水量;未分别计量的,从高适用税额。

六、进一步明确了税收优惠的范围

(一)对税收优惠政策进行了更为详细和全面的规定,包括对超出规定限额的农业生产取用水以及农村集中饮水工程取用水,授权地方减免水资源税;对用水效率达到国家用水定额先进值的相关纳税人,减征水资源税。

(二)对于纳税人的免税、减税项目,也做出进一步规定,未单独核算或者不能准确提供免税、减税项目实际取用水量的,不予免税和减税。

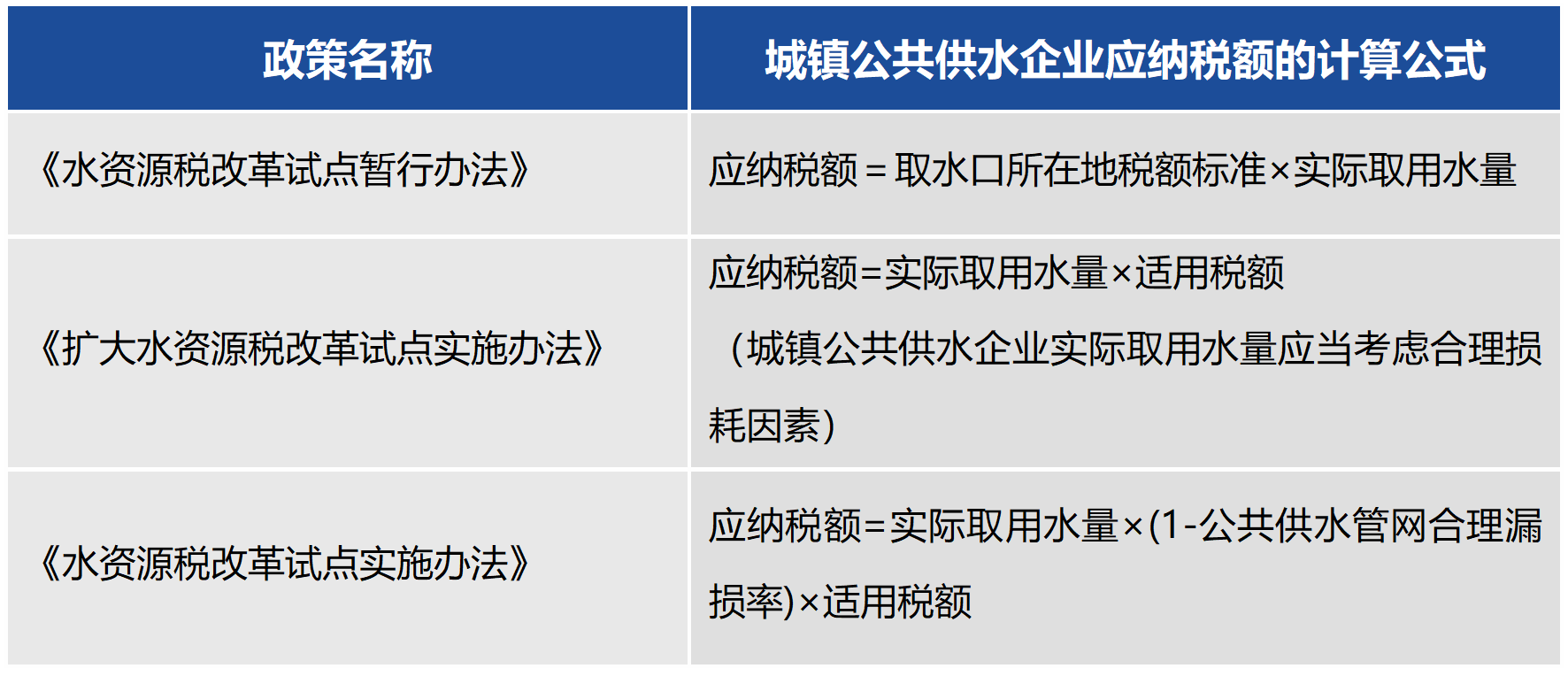

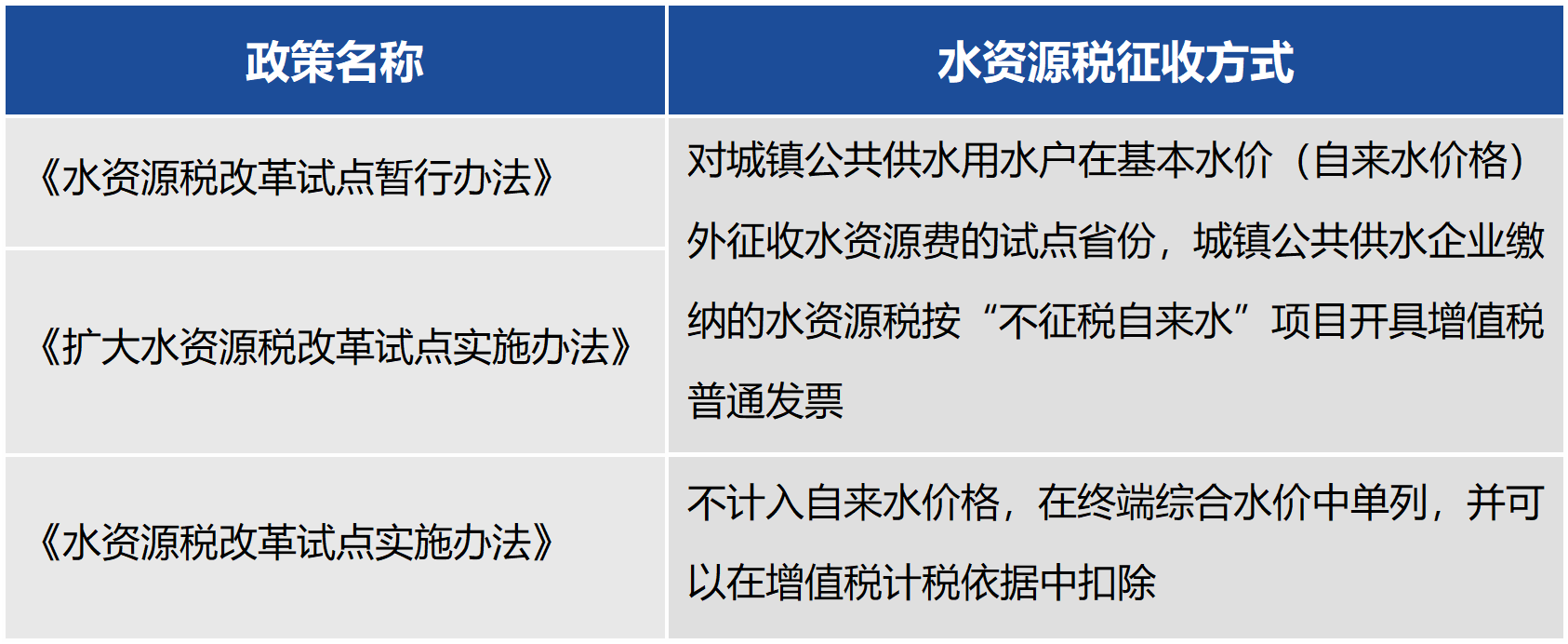

七、新增对城镇公共供水企业的相关规定

(一)计算公式

对于城镇公共供水企业应纳税额的计算公式中公共供水管网合理漏损率作出进一步明确:应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额。(公共供水管网合理漏损率由各省、自治区、直辖市人民政府确定)

(二)水资源税征收方式

进一步明确城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可以在增值税计税依据中扣除。

综上分析,新办法的实施可能对直接从江河、湖泊(含水库、引调水工程等水资源配置工程)和地下取用水资源的单位产生影响,特别是地处内蒙、陕西和宁夏的单位,应该继续关注本地区规定。我们将协助各顾问单位做好积极应对,也欢迎大家参与讨论,分享各省市详细规定。

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:720second

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:715second

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:765second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Wang Xu, Partner

Wang Xu, Partner